6월말 기준으로 우리나라 가계 부채는 모두 458조원 규모에 이른다. 집집마다 평균 2994만원의 빚을 지고 있다는 이야기다. 물론 살다보면 빚을 질 때도 있고 문제는 그 빚을 어떻게 잘 갚느냐다. 잘 버는 것 만큼이나 빚 잘 갚는 것도 절박한 재테크다.

가장 먼저 신경쓸 부분은 빚을 어떻게 갚느냐다. 좀더 정확히 말하면 빚을 어떻게 내느냐가 관건이다. 빚을 갚는 방식은 만기 일시상환과 원리금 균등상환과 원금 균등상환 등이 있다. 결론부터 말하면 원금 균등상환이 가장 이자가 낮고 만기 일시상환이 가장 높다. 은행에서는 보통 만기 일시상환을 추천한다.

만기 일시상환은 달마다 이자만 내다가 만기가 되면 한꺼번에 원금을 몰아서 갚는 방식이다. 5000만원을 7% 이자로 10년 동안 대출 받는다면 일년에 이자만 350만원이다. 한달에 29만1667원꼴이다. 10년 동안 내는 이자는 모두 3500만원. 5000만원 대출에 이만큼 이자를 내면 무려 원금의 70%를 이자로 무는 셈이다.

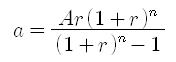

원리금 균등상환은 원금과 이자를 만기까지 달마다 나눠서 갚는 방식이다. 만기 일시상환보다 이자가 훨씬 싸다. 조금 복잡하긴 하지만 일단, 공식은 다음과 같다.

a가 달마다 갚아야 할 원리금, A는 대출 금액, r은 이자율, n은 대출 기간이다. 5000만원을 연 7%의 이자로 10년 동안 대출 받는다면 달마다 갚아야 할 원금과 이자는 58만542원이다. 이렇게 갚으면 10년 동안 1966만5020만원을 이자로 내게 된다. 원금까지 더하면 6966만5020만원이 된다. 원금의 39.3%를 이자로 무는 셈이다.

첫달에는 원금 28만8876원에 이자를 29만1666원을 갚고 둘째달에는 29만561원에 이자를 28만9981원을 갚는다. 합계는 똑같이 58만542원이지만 달마다 원금이 늘어나고 이자가 줄어든다. 마지막 120개월째는 원금이 57만7156원에 이자가 3366원밖에 안된다.

원금 균등상환은 원리금 균등상환과 이자가 조금 더 싸다. 원금을 대출 기간으로 나눠서 갚는다. 원금이 줄어들면서 이자도 줄어든다.

역시 5000만원을 연 7%의 이자로 10년 동안 원금 균등상환 방식으로 대출을 받는다면 나눠서 내야 할 원금은 5000만원을 10년, 120개월로 나눠서 41만6667원이 된다. 이자는 달마다 갚고 난 원금에 따라 조금씩 줄어든다. 첫달에는 남아있는 원금이 5000만원이니까 이자가 29만1667원(=5000만원×7%÷12개월)이 된다.

둘째달에는 원금이 4958만3333원으로 줄어들었기 때문에 이자도 28만9236원(=4958만3333원×7%÷12개월)으로 줄어든다. 마지막 120개월째에는 원금이 41만6667원으로 줄어들고 이자는 2431원만 내면 된다. 갚아야 할 이자를 모두 더하면 1735만4166만원이다. 원금까지 더하면 5735만4166만원, 원금의 34.7%를 이자로 무는 셈이다.

원리금 균등상환 방식과 원금 균등상환 방식을 비교하면 원리금 균등상환 방식이 10년 동안 이자가 231만854원 더 많다. 세가지 대출 방식을 비교하면 다음과 같다.

(이자율 연 7%, 대출 금액 5000만원, 대출 기간 10년의 경우.)

| 대출 방식 | 대출원금 | 이자 | 이자 비율 |

| 만기 일시상환 | 5000만원 | 3500만원 | 70.0% |

| 원리금 균등상환 | 5000만원 | 1967만원 | 39.3% |

| 원금 균등상환 | 5000만원 | 1735만원 | 34.7% |

눈여겨 볼 부분은 달마다 갚아야 하는 금액의 차이다.

만기 일시상환 방식에서는 달마다 이자만 29만6667원을 내고 원금은 만기 때 몰아서 내면 된다. 원리금 균등상환 방식에서는 원금과 이자를 달마다 똑같이 58만542원씩 낸다. 원금 균등상환 방식에서는 원금 균등상환 방식은 처음에 부담이 크다가 조금씩 이자가 줄어들면서 부담도 줄어든다. 첫달에는 70만8334원이나 내야 하지만 둘째달에는 원리금이 70만5903원으로 2431원 줄어든다. 마지막 120개월째에는 41만9098만 내면 된다.

고민해야 할 부분은 결국 빚을 어떻게 갚느냐다. 빚은 언젠가는 갚아야 한다. 만기 일시상환 방식에서는 만기가 되면 대출금을 몽땅 한꺼번에 갚거나 연장해야 한다. 연장이 되더라도 문제는 그 엄청난 이자를 계속 물어야 한다는데 있다. 결국 하루라도 빨리 원금을 갚는게 돈을 버는 거다.

갚을 능력만 된다면 처음에 부담은 되겠지만 원금 균등상환 방식이 가장 싸다. 달마다 갚는 원리금 가운데 원금 상환 비율이 높기 때문이다.

다시 정리하면 원리금 균등상환 방식은 첫달에 58만542원을 내지만 그 가운데 원금은 원금 28만8876만원으로 절반 정도밖에 안된다. 반면 원금 균등상환방식은 첫달 70만8334원 가운데 원금이 41만6667원이 된다. 다시 강조하지만 한푼이라도 더 빨리 원금을 갚는 원금 균등상환 방식이 훨씬 유리하다는 이야기다.

적금에 들어 빚을 갚는다는 건 바보 같은 생각이다. 적금 이자가 대출 이자보다 낮은 경우가 많고 아무리 기를 써도 결국 원금 분등상환보다 더 많은 이자를 지출하게 된다. 다만 만기가 대출 기간보다 짧은 적금에 들어서 중간에 원금을 전액 또는 일시 상환하는 것도 이자를 줄이는 방법이다. 조금이라도 이자가 싼 대출이 있다면 새로 대출을 받아서 원금을 모두 갚고 갈아타는 것도 좋다.

이정환 기자 top@leejeonghwan.com