외환은행이 다시 팔려나가게 됐다. 이번에는 주인이 바뀌는 정도가 아니라 아예 더 큰 은행에 합병돼 자칫 간판을 내리게 될 전망이다. 차라리 해외 매각이 더 낫겠다며 국민은행을 거부했던 외환은행 직원들로서는 최악의 상황을 맞이하게 된 셈이다.

첫 번째 관전 포인트.

론스타는 정확히 얼마를 벌었나.

론스타는 2003년 9월 외환은행의 주식 3억2585만주를 사들여 51.05%의 지분을 확보했다. 2억6875만주는 새로 주식을 발행해서 넘겨받았고 나머지 5710만주는 각각 최대주주와 2대주주였던 정부(수출입은행과 한국은행)와 코메르츠은행에게 넘겨받았다. 신주 인수 가격은 4천원, 정부와 코메르츠은행의 구주 인수 가격은 5400원이었다.

게다가 계약 조건에는 추가로 14.23%를 사들일 수 있는 콜옵션이 포함돼 있었다. 콜 옵션의 행사가격은 ①4245원과 행사 전 10일 동안의 주가 평균 값과 ②5400원에서 해마다 복리 4.5%씩 인상한 값, 이 둘 가운데 높은 가격으로 정하도록 돼 있다. 만약 행사 시점의 주가가 1만3천원이라면 콜옵션 행사가격은 8623원이 된다. 1만3천원짜리 주식을 8623원에 살 수 있게 된다는 이야기다.

외환은행의 주가는 3월 24일 기준으로 1만2700원, 행사가격을 얼추 8600원에 잡고 계산하면 론스타의 매각차익은 환차익을 포함 4조5008억원에 이를 전망이다. 초기 투자비가 1조3438억원이었으니까 수익률로 치면 234.9%나 된다. 삼성전자의 지난해 순이익은 7조6천억원. 론스타는 2년 반 남직한 동안 거의 그 절반 이상을 벌어들인 셈이다.

두 번째 관전 포인트.

정부와 코메르츠은행는 얼마나 손해봤나.

수출입은행은 1999년 4월과 2000년 12월 외환은행의 유상증자에 두차례 참여, 7360억원을 출자했는데 이 돈은 모두 한국은행이 댔다. 인수 가격은 한주에 평균 6479원이었다. 그런데 2003년 9월, 수출입은행은 보유주식 8천만주 가운데 3086만주를 론스타에 5400원씩에 넘겼다. 한주에 1079원씩 모두 333억원의 손실을 본 셈이다.

2대주주인 코메르츠은행도 이해하기 어려운 조건으로 주식을 넘겼다. 코메르츠은행은 1998년 7월과 1999년 4월, 2002년 12월 세차례에 걸쳐 9948억원을 출자했다. 인수 가격은 한주에 평균 8248원씩이었다. 코메르츠은행 역시 이 주식을 한주에 5400원씩 론스타에 넘기고 한주에 2848원씩 2622만주, 모두 747억원의 손실을 봤다.

그런데 여기에다 콜옵션을 감안하면 손실은 더욱 늘어난다. 론스타가 콜옵션을 행사할 수 있는 지분은 코메르쯔은행 지분 14.61% 가운데 6.48%, 4176만주와 수출입은행 지분 13.87% 가운데 7.62%, 4913만주다. 재매각 시점을 기준으로 주가를 1만3천원으로 잡으면 먼저 코메르쯔은행는 1만3천원짜리 주식을 콜옵션 행사가격인 8623원에 팔아야 한다. 손실은 한주에 4377원씩 1827억원이 된다. 수출입은행도 마찬가지다. 손실이 한주에 4377원씩, 4913만주면 2150억원이 된다. 지금부터 매각 시점까지 주가가 오르면 오르면 오를수록 수출입은행의 손실은 더 커진다.

결국 주가 1만3천원을 기준으로 정부의 손실, 즉 한국은행과 수출입은행의 손실을 모두 더한 규모는 2483억원이 된다. 코메르츠은행의 손실은 2574억원이 된다.

세 번째 관전 포인트.

잘 판 것일까. 잘 산 것일까.

외환은행 인수를 공식 발표하던 날, 기자회견에서 국민은행 강정원 행장은 “론스타에 대한 국민적 반감 덕분에 훨씬 싸게 살 수 있었다”고 말했다. 강 행장은 그 근거로 주가자산비율을 들었다. 주가자산비율은 전체 자산 대비 시가총액의 비율을 말한다. 2001년 한미은행이 칼라일펀드에 팔렸을 때 주가자산비율은 1.95배였다. 2002년 제일은행이 뉴브리지캐피털에 팔렸을 때 주가자산비율은 1.89배였다.

그런데 이번 외환은행의 주가자산비율은 1.76배로 과거 두차례 은행 매각 때보다 훨씬 싸게 산 셈이라는 이야기다. “외환은행은 한미나 제일은행보다 사이즈도 훨씬 크고 포트폴리오도 훨씬 좋습니다. 외환이나 카드 소매 부문에서 독점적 경쟁력도 확보하고 있습니다. 이 정도면 매우 잘 산 것입니다.” 강 행장은 우스갯소리로 “언론에서 먹튀 운운하는 기사를 많이 내보내서 가격이 많이 낮아졌다”고 덧붙였다.

한편 함께 입찰에 참여했던 하나은행이나 DBS(싱가폴개발은행)의 입찰 가격이 국민은행보다 높지 않았느냐는 지적이 여러차례 제기됐지만 강 행장은 뚜렷한 대답을 내놓지 않았다. 다만 “매우 비슷했던 걸로 알고 있다”고만 말했을 뿐이다. 엘리트 쇼트 론스타 부회장 역시 “외환은행의 미래 성장 가능성을 놓고 고민했다”고만 말했다. 이날 은행권에서는 국민은행이 처음에는 1만4천원대로 입찰 가격을 적었다가 론스타의 의중이 결정된 뒤 하나은행보다 조금 더 높은 수치로 바꿔 적어 발표했다는 소문이 나돌기도 했다.

네 번째 관전 포인트.

외환은행의 운명은 어떻게 될까.

외환은행 노동조합은 끌까지 DBS에 대한 기대를 놓지 않았다. 이를 두고 노조가 외국 자본과 손을 잡았다는 비난도 만만치 않았지만 노조 김보헌 전문위원은 “DBS를 통한 독자생존을 모색하자는 것”이라며 확대해석을 경계하는 모습을 보였다. “1 더하기 1이 2가 안 되는 경우가 있습니다. 과거 국민은행과 장기신용은행의 합병이 그랬습니다. 외환은행이 자칫 국민은행의 몸집을 부풀리는 데 희생될 가능성이 크다고 봅니다.”

한편 국민은행 강 행장은 승자의 여유를 한껏 과시했다. 합병을 하더라도 인력 감축은 절대 없다고 천명한 것이다. “두 은행 사이에 오버랩 되는 부분 적다고 봅니다. 오히려 인력이 부족하면 부족했지 넘쳐나지는 않을 겁니다. 아직 청사진을 밝힐 단계는 아니지만 조만간 k종합적으로 그림을 그려서 다시 설명하겠습니다.“

한편 김기용 수석부행장은 “수출입은행과 코메르츠은행, 한국은행의 지분도 필요하다면 적극 매입할 계획”이라고 밝혔다. 김 부행장은 “추가 지분 매입은 앞으로 정부와 협의할 계획이지만 현재로서는 시장에서 유통되는 물량을 사들일 계획은 없다”고 덧붙였다. 합병에 대한 밑그림이 아직 잡혀있지 않기 때문이기도 하겠지만 공개 매수를 노린 주가 상승을 막기 위한 포석으로 해석되는 부분이다.

다섯 번째 포인트.

거대한 외국계 은행의 탄생?

기자회견이 끝나고 서둘러 빠져 나가는 강 행장을 따라잡아 물어봤다. “국민은행의 외국인 지분은 이미 84%가 넘는다. 국민은행이 외환은행을 인수하게 되면 외환은행의 외국인 지분 또는 영향력이 더 높아지는 것 아닌가. 이번 매각이 토종 대 외국계의 대결로 비춰지는 것에 대해 어떻게 생각하는가.”

강 행장은 갑자기 걸음을 멈추더니 몹시 불쾌한 표정을 지었다. “우리는 우리 은행이 토종 은행이라고 말한 적 없습니다. 언론이 떠든 거죠. 그리고 외환은행의 외국인 지분이 늘어난다고 하지만 이번에 콜옵션은 사실 2년 전부터 수출입은행의 몫이 아니었던 겁니다. 팔려나가기로 예정된 물량이었죠.”

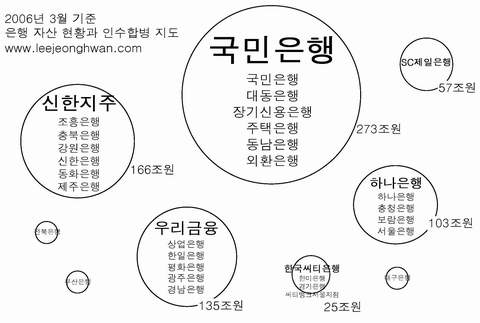

강 행장의 해명과 무관하게 두 은행이 합병되면 국민은행의 시장 점유율은 자산 규모로 21.9%, 영업이익 기준으로 25.1%가 된다. 특수은행을 제외하고 일반 은행만 놓고 보면 자산 규모로 31.4%, 영업이익 기준으로 35.3%가 된다. 명실상부한 국내 최대의 은행이 되는 셈이다. 그런데 문제는 이 은행의 외국인 지분 비율이 3월 24일 기준으로 84.7%에 이른다는 것이다.

여섯 번째 포인트.

금감위는 왜 나섰을까.

끝까지 의혹을 남기는 것은 금융감독위원회의 태도다. 최종 발표를 이틀 앞둔 3월 21일 박대동 감독정책1국장이 정례 브리핑에서 “DBS의 대주주 자격에 문제가 있다”고 지적한 것이다. 박 국장은 DBS 지분 28%를 보유하고 경영에 참여하고 있는 최대주주 테마섹(싱가폴 국영투자회사)이 금융회사가 아니기 때문에 DBS가 외환은행을 인수하는 것은 바람직하지 않다고 말했다.

가뜩이나 검찰 조사와 감사원 감사, 국세청 세무조사와 탈루 혐의까지 온갖 미운털이 박힌 론스타로서는 아무래도 금감위의 의중을 무시할 수 없었을 거라는 추측이 얼마든지 가능한 상황이다. 특히 공정거래위원회가 따로 있는데 박 국장이 국민은행의 시장 독점 문제에 대해 “문제 될 게 없다”고 말한 부분은 명백한 월권 행위라고 볼 수 있다.

끝까지 외환은행과 경합을 벌였던 하나은행에서는 독점 문제를 계속 물고 늘어질 것으로 보인다. 게임이 아직 끝나지 않았다고 보는 것이다. 아직 공정위에서는 특별한 언급이 나온 바 없다. 그러나 외환은행이 압도적 경쟁력을 확보하고 있는 외환 업무의 경우 두 은행의 시장점유율을 더하면 56.9%나 되는 상황이다.

일곱 번째 포인트.

론스타는 되고 DBS는 왜 안 됐을까.

쑥스럽게도 굳이 대주주 적격성 문제를 따지자면 DBS보다는 론스타가 훨씬 더 자격이 없다. 론스타는 폐쇄적인 사모펀드지만 DBS는 어엿한 금융기관이고 다만 DBS의 대주주가 투자회사라는 문제가 걸릴 뿐이다. 특히 금감위는 테마섹이 DBS의 지분을 28%밖에 갖고 있지 않은데도 테마섹이 경영에 참여한다는 이유로 DBS에 대주주 자격이 없다고 판단했다. DBS는 테마섹이 경영에 참여하지 않는다고 주장했고 충분히 논란의 소지가 있는 부분이다.

이밖에도 금감위는 과거 금융기관은커녕 산업자본에 가까운 칼라일에 한미은행을 넘겨주기도 했다. 칼라일 역시 대주주 자격이 문제 됐고 금감위는 JP모건을 내세워 적격성 심사를 통과하는 편법을 썼다. 짚고 넘어갈 것은 당시 금감위의 법률 자문을 해준 변호사가 김&장 법률사무소의 정아무개 변호사였다는 것이다.

정 변호사는 2년 뒤에 론스타가 금감위에 외환은행 주식취득 승인신청을 넣을 때도 법률대리를 맡았다. 한때 정부 쪽 자문을 맡아 사모펀드도 은행을 소유할 수 있다는 논리를 정부에 제시했던 변호사가 이번에는 다른 사모펀드를 대리해 정부에 은행 인수 승인을 요청했다는 이야기다. 상대가 김&장이었기 때문일까. 금감위는 놀랍게도 론스타 때는 법률자문조차 받지 않았다.

여덟 번째 포인트.

론스타 쉽게 빠져나갈 수 있을까.

결국 최대의 관심사는 검찰 조사와 감사원 감사, 그리고 국세청 세무조사의 결과다. 그러나 사실 검찰이나 감사원의 일은 론스타와는 거의 아무런 관계가 없다. 검찰이나 감사원이 집중하고 있는 부분은 3년 전 외환은행 매각과정에서 과연 누군가가 외환은행의 자기자본비율을 조작했느냐는 것, 그리고 정부 고위 관료들의 유착 가능성이다.

구체적인 과정이야 어떻든 정부가 승인을 결정한 이상, 2년 6개월 전 론스타의 외환은행 인수를 무효로 하기는 어렵다는 이야기다. 론스타 입장에서는 오히려 국민은행이 과연 금감위 승인을 통과할 수 있느냐가 더 큰 관심거리일 수 있다. 독과점 문제가 관건이지만 이미 금감위의 의중을 확인한 바 있다.

더 큰 문제는 국세청의 세무조사. 국세청은 론스타의 자회사면서 외환은행의 실질적 대주주인 LSF-KEB홀딩스가 소재한 벨기에를 조세회피지역으로 지정하는 방안을 검토하고 있다. 이 경우 론스타가 얻게 될 주식양도 차익의 10%를 세금으로 징수할 수 있다. 6400억원 정도를 받아낼 수 있다는 이야기다.

문제는 시간인데 법을 개정해 론스타의 매각이 완료되기 전에 발효시켜야 하는 것이다. 국민은행은 4주 안에 외환은행 실사를 마치고 곧바로 본계약 체결에 들어간다는 계획이다. 강 행장은 “이르면 5월 초에 모든 작업이 끝나는 것이냐”는 기자들의 질문에 “그렇게 되면 좋겠다”고 말했다. 론스타는 상대적으로 느긋하지만 국세청 입장에서는 애가 탈 수밖에 없다.

이정환 기자 top@leejeonghwan.com