스웨덴의 복지 시스템을 이해하는 것은 이 나라의 조세정책을 이해하는 데서부터 출발한다. 2001년 기준으로 스웨덴 국민들은 1조1740억크로나(한화 153조원)의 세금을 냈다. 그해 국내총생산(GDP) 2조2885억크로나의 51.3%에 이르는 규모다. 우리나라의 경우 GDP 대비 세금 비율은 27.2%로 스웨덴의 절반 수준이다. OECD 나라들 가운데 스웨덴의 조세부담율이 가장 높고 우리나라는 멕시코 다음으로 가장 낮다.

눈에 띄는 특징은 자본관련 세금과 비교할 때 노동관련 세금이 절대적으로 많다는 것이다. 2001년 기준으로 노동관련 세금이 7650억크로나로 전체 세금의 64.1%를 차지한다. 노동관련 세금이 많다는 건 사회의 복지 시스템을 자본이 아니라 국민들, 특히 임금 노동자와 자영업자들이 부담한다는 이야기다. 그만큼 자본의 부담이 줄어드는 동시에 국민들의 소득 분배율을 높이는 효과가 있다.

노동관련 세금은 크게 소득세와 사회보장세로 나뉘는데 소득세는 개인이 내고 사회보장세는 고용주가 낸다. 소득세는 3530억크로나, 사회보장세는 4130억크로나로 거의 반반씩이라고 보면 된다. 소득세의 세율은 소득 수준에 따라 다른데 적게는 19%에서 많게는 56%까지, 평균 34% 정도다. 사회보장세는 기업이 고용자들을 대신해 내는 것으로 세율이 임금의 32.8%에 이른다. 자영업자의 경우에는 소득의 31.0%를 사회보장세로 내야 한다. 결국 스웨덴 국민들은 소득의 51%에서 많게는 80% 이상을 직간접적인 세금으로 내고 있다는 이야기다.

자본관련 세금은 소득세와 재산세, 부유세로 나뉜다. 2001년 기준으로 1010억크로나, 전체 세금의 8.6%를 차지한다. 세율은 자본이득에 대해서는 30%, 회사의 이윤에 대해서는 28%가 각각 적용된다. 재산세는 단독주택의 경우 시가의 75%를 과세표준으로 잡고 1.0%, 아파트는 0.5%의 세율이 적용된다. 이밖에도 200만크로나(2억6천만원) 이상의 재산에 대해 1.5%의 부유세가 별도로 부과된다.

부가가치세의 세율은 25%인데 예외적으로 음식이나 호텔, 숙박업 등에는 12%, 신문과 도서잡지, 문화, 스포츠 등에는 6%의 세율이 적용된다. 의료나 교육, 금융 서비스 등에는 부가가치세가 면제된다.

우리나라의 경우와 비교하면 이해가 쉽다. 우리나라의 소득세 세율은 8%에서 최대 35%에 그친다. 최대 80% 이상을 내는 스웨덴과 비교하면 턱없이 낮은 수준이다. 또한 우리나라는 면세점 이하의 소득자들에게 소득세를 면제해주고 있지만 스웨덴에서는 학생들 아르바이트 등 특수한 경우를 빼고는 세금 면제 혜택이 거의 없다. 부가가치세도 우리나라는 10% 밖에 안 된다. 법인세 역시 13~27%로 스웨덴과 조금 더 낮거나 비슷한 수준이다. 스웨덴 기업들이 사회보장기여로 고용자들 임금의 32.8%를 내고 있다는 걸 감안하면 법인세도 매우 낮은 수준이다. 우리나라에서는 4대보험을 모두 합쳐도 고용주가 부담하는 비율이 임금의 10%에 못미친다.

직접세와 간접세의 비율을 보면 두 나라의 차이는 더욱 명확하다. 스웨덴은 GDP 대비 직접세의 비율이 23.2%로 간접세 12.9%의 두배에 이른다. 반면 우리나라는 직접세의 비율이 11.4%로 간접세 10.5%와 거의 비슷한 수준이다. 간접세 비중이 상대적으로 높다는 것은 그만큼 조세구조가 역진적이라는 의미다.

소득재분배 효과를 살펴보려면 세금을 내고 난 뒤에 사회보험과 연금 등 사회적 급부를 감안한 가처분소득의 증감률을 보면 된다. 2001년 기준 스웨덴 국세청 자료를 보면 15만크로나(한화 1950만원) 미만 소득자는 가처분소득이 늘어난 반면 20만크로나(2600만원) 이상 소득자는 줄어들었다는 걸 알 수 있다. 고소득 계층의 소득이 저소득 계층으로 이전됐다는 이야기다. 특히 편부모 가정의 경우 정부에 내는 세금보다 59% 이상의 사회적 급부를 받아간 것으로 나타났다.

전체적으로 보면 2001년 기준 스웨덴 전체 국민이 벌어들인 소득은 1조700억크로나, 이 가운데 4580억크로나를 세금으로 냈고 4380크로나가 사회적 급부 등으로 가계에 다시 돌아갔다. 가처분소득은 1조500억크로나가 된다. 비율로 보면 가계 소득의 41% 이상이 소득재분배에 들어간다는 이야기다. 스웨덴이 세계 최고 수준의 소득분배율을 자랑하는 것도 이런 시스템 덕분이다.

스웨덴의 지하경제 규모는 GDP 대비 3.0~4.5% 정도로 추산된다. 스웨덴 국세청은 은행과 증권, 부동산 등을 모두 망라해 8만여개에 이르는 항목을 수집해 전산으로 관리하고 있다. 국세청 직원만 1만여명, 그 가운데 상당수가 전산관리 인력이다. 여기서는 과세정보는 물론이고 모든 금융거래와 현금의 이동, 자산변동 내역 등 실물 경제의 모든 정보가 낱낱이 파악된다.

국세청이 이렇게 수집한 과세정보를 바탕으로 소득세 부과내역을 산정해 통보하면 납세자들은 이의가 있을 경우 이를 추후 수정할 수 있다. 이른바 네거티브 방식인 셈이다. 반면 우리나라는 납세자가 소득을 자진신고하면 국세청이 그 가운데 일부를 골라 세무조사를 하고 신고내용과 다를 경우 이를 추징하는 방식이다. 우리나라의 지하경제 규모는 GDP의 38~50%에 이르는 것으로 추산된다.

조세지출 부분을 살펴보면 더 흥미로운 결과들을 발견할 수 있다. 1998년 기준 스웨덴의 GDP 대비 사회보장지출 비율은 31.5%에 이른다. 이 비율은 1990년대 초반 70%를 넘기도 했다가 크게 줄어든 상태지만 여전히 OECD 나라들 가운데 가장 높다. 반면 우리나라의 사회보장지출 비율은 6.1%로 최하위, 스웨덴과 비교하면 5분의 1 수준이다. 내년도 예산계획을 기준으로 봐도 6.9%에 지나지 않는다.

스웨덴 복지 시스템의 핵심은 무엇보다도 광범위한 사회서비스에 있다. 스웨덴에서는 6세 이하의 어린이에게 연간 평균 3만7331크로나(485만원), 15세 이하에게는 5515크로나(71만원)의 아동수당이 지급된다. 아이를 탁아소에 맡길 경우 그 비용은 전액 국가에서 부담한다. 아이가 학교에 들어가면 대학교까지 학비 역시 전액 무료다. 의료 서비스도 거의 무료다. 2001년 기준으로 공공부문 지출 가운데 교육 및 대학 연구비와 보건 및 의료비가 차지하는 비중은 각각 15.0%와 12.0%에 이른다.

노령연금은 저소득층에게 지급되는 최저연금과 젊었을 때 소득에 비례해 받는 소득비례연금으로 나뉜다. 두 연금을 합쳐 은퇴하고 난 뒤 젊었을 때 소득 평균의 70% 정도를 받을 수 있다. 1990년대 연금개혁 이후에 꽤나 축소된 편이지만 여전히 스웨덴의 노령연금은 세계 최고 수준이다. 이밖에도 양로원과 간호시설 등 노후복지 서비스에 드는 비용이 65세 이상 노인 한 사람 앞에 연간 최대 14만크로나(1820만원)까지, 평균으로 치면 3만크로나(390만원) 가까이 지급된다.

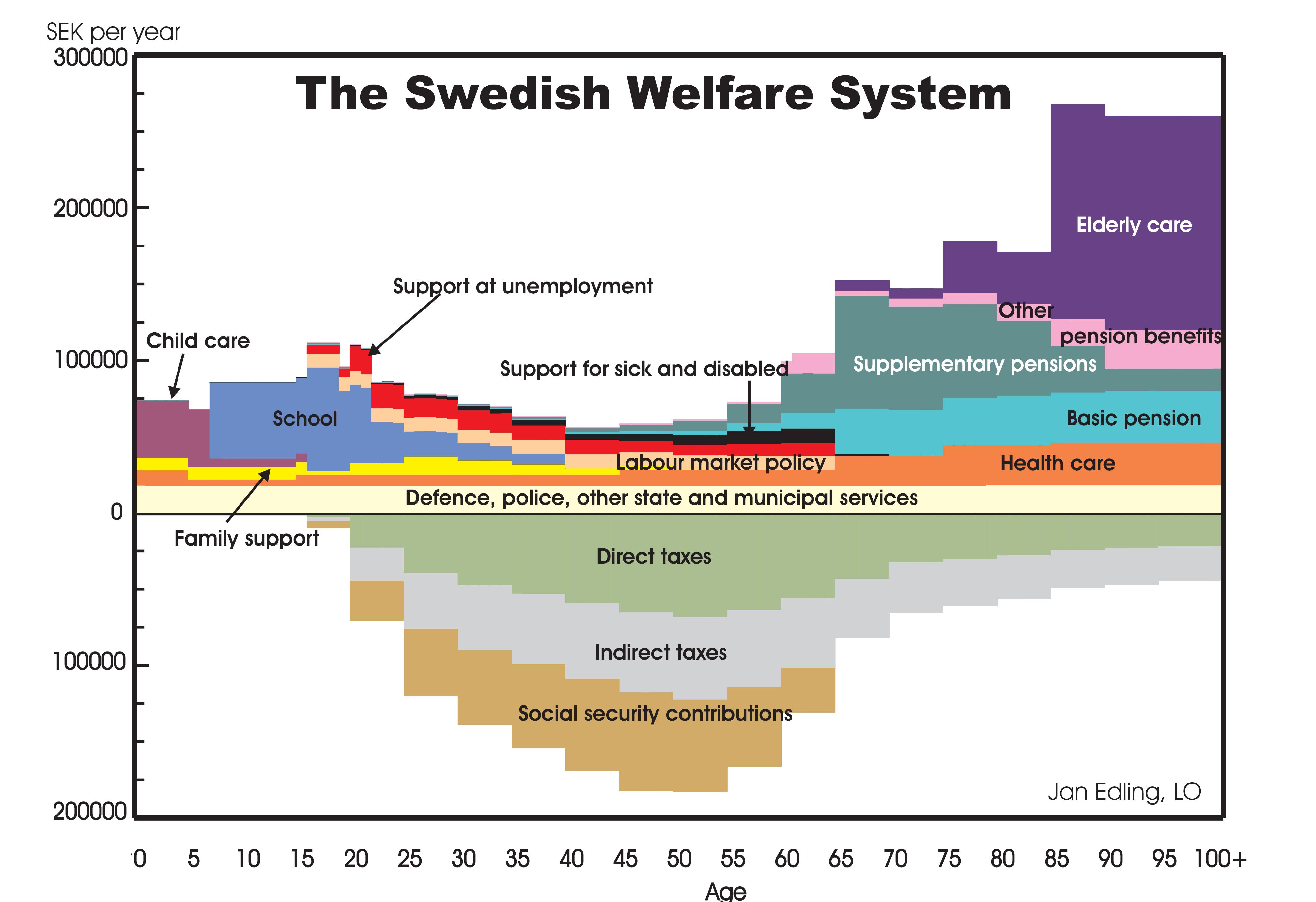

1998년 기준으로 스웨덴 정부가 국민들에게 지출한 비용은 모두 연간 8191억크로나, 전체 인구 884만명으로 나누면 한 사람 앞에 평균 9만크로나 정도 된다. 우리 돈으로 1197만원 규모다. (그림 참조)

연령별로 살펴보면 세대간 소득분배 효과가 더욱 명확히 드러난다. 스웨덴 국민들은 25~29세에 연간 평균 12만크로나(1560만원)의 세금을 낸다. 세금은 나이가 많을수록, 또는 소득이 많을수록 계속 늘어나 45~54세가 되면 최대 18만크로나(2340만원)를 내야 한다. 한창 일할 나이에는 당연히 내는 것보다 받는 게 더 적다. 40~49세가 정부에서 받는 복지혜택은 연간 6만크로나(680만원)가 채 안 된다.

그러나 40대를 고비로 나이가 더 들면 들수록 세금은 줄어들고 복지혜택은 계속 늘어나게 된다. 한마디로 젊어서 많이 내고 늙어서 돌려받는 구조다. 65~69세에는 8만크로나의 세금을 내고 15만크로나의 복지혜택을 받는다. 복지혜택은 85세 이상이 되면 최대 26만크로나(3380만원)까지 늘어난다. 65세 이상 노인에게 들어가는 평균 복지비용은 연간 17만크로나(2210만원)에 이른다.

스톡홀름=이정환 기자 top@leejeonghwan.com