당신이 연봉 3000만원을 받는다면 달마다 22만8600원, 1년에 274만3200원을 국민연금으로 낸다. 회사와 노동자가 절반씩 나눠서 내니까 실제로 내는 돈은 달마다 11만4300원, 1년이면 137만원 정도다. 당신이 올해 스무살이고 연봉이 3000만원이라면 60세에 정년퇴임할 때까지 당신과 당신 회사가 앞으로 40년 동안 내는 돈은 1억972만8000원에 이른다.

그렇게 내고 나면 당신은 65세부터 달마다 121만1300원씩 받게 된다. 간단히 정리하면 이렇다. 달마다 소득의 9%를 40년 동안 내면 65세부터 그동안 받았던 월급의 60%를 받을 수 있다. 60%는 평균적으로 그렇다는 이야기다. 납부기간이 40년이 안된다면 소득대체율은 그만큼 더 낮아진다. 다른 사람들보다 월급을 더 적게 받고 보험료를 적게 낸다면 상대적으로 소득대체율이 더 높고 보험료를 더 많이 낸다면 소득대체율은 상대적으로 낮다.

납부 기간과 보험료에 따라 적게는 22만원부터 많게는 152만9330원까지 달마다 받는 연금 급여가 다르다. 똑같이 40년씩 냈다고 할 때 1만9800원씩 내고 22만원씩 받는 사람은 43개월이면 본전치기가 된다. 마찬가지로 32만4000원씩 내고 152만9330원씩 받는 사람은 101개월이 되면 본전치기가 된다. 짧게는 3년 반에서 길게는 8년 반 이상 연금을 받으면 그때부터는 낸 돈보다 받는 돈이 많게 된다는 이야기다.

이걸 확정급여형이라고 한다. 낸 돈에 따라 받을 돈은 정해져 있고 언제든 죽을 때까지 계속 받을 수 있다. 평균 연령을 생각하면 적게 내고 많이 받는 구조라고 할 수 있다. 가입자 입장에서는 정말 좋은 연금이다. 문제는 이게 지속가능하지 않다는데 있다. 국민연금발전위원회 자료에 따르면 지금처럼 소득의 9%를 내고 60%를 받는 시스템으로는 1936년이면 적자로 돌아서고 1947년에 바닥이 난다.

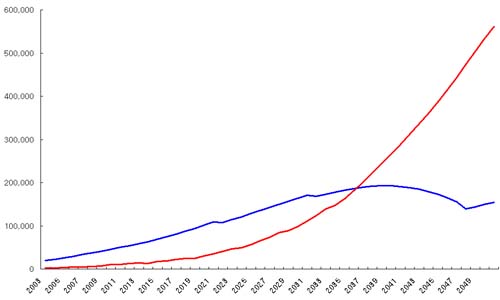

국민연금 말만 나오면 사람들이 흥분하는 것도 이런 이유에서다. 이렇게 실컷 내고도 나중에 못받게 되는 거 아니냐는 위기감 때문이다. 이런 위기감은 충분히 근거가 있다. 그래프를 보면 더 설명이 쉽다.

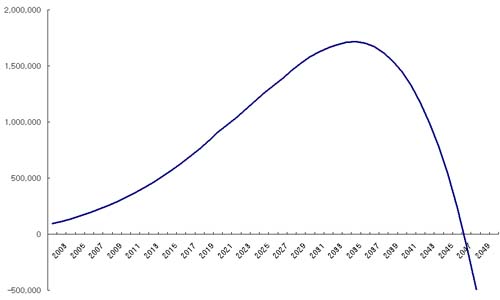

단위는 10억원이고 파란색 선이 국민연금의 수입, 빨간색 선이 지출이다. 수입은 별로 늘어나지 않는데 지출이 엄청나게 늘어나서 2036년이 되면 수입보다 지출이 많아진다. 아래 그래프는 적립기금 추이다. 2036년에 최고로 늘어났다가 2047년이면 바닥이 난다. 그 뒤로는 엄청난 적자다.

그러나 사실 적립기금이 바닥나는 건 큰 문제가 아니다. 보험료를 더 많이 걷거나 연금 급여를 낮추면 된다. 여러가지 계산이 가능하지만 바닥나는 시점을 길게는 30년 가까이 미룰 수도 있다. 물론 그러려면 보험료를 지금보다 2배에서 많게는 3배까지 내게 될 수도 있다. 핵심은 고갈 시점을 뒤로 미루자는 게 아니라 어떻게든 수입을 만들고 연금을 계속 유지해야 한다는데 있다.

국민연금의 위기는 우리나라 경제의 위기이기도 하다. 국민연금이 바닥나는 건 그만큼 보험료를 내는 사람, 곧 일하는 사람이 줄어들고 있기 때문이다. 출생률이 떨어지는데다 노인 인구가 빠른 속도로 늘어나고 있기 때문이다. 통계청의 장기 인구추계에 따르면 우리는 지금 10명의 경제활동인구가 1.2명의 노인을 부양하고 있지만 2050년이 되면 7명이 4.7명의 노인을 부양해야 한다.

그 노인들을 내다버리기라도 할 것인가. 어떻게든 우리 사회는 그 부담을 떠안아야 한다. 50년 뒤의 문제는 바로 우리의 문제다. 도망치고 싶어도 도망칠 수 없다.

국민연금이 바닥난다고 보는 건 우리 사회에 미래가 없다고 인정하는 무책임한 태도다. 우리는 논의의 방향을 국민연금이 바닥나느냐 나지 않느냐가 아니라 바닥나는 국민연금을 무엇으로 어떻게 메꿀 것이냐로 잡아야 한다. 좀 더 나아가 국민연금의 대안까지 고민해야 한다. 적당히 보험료를 올리거나 연금 급여를 깎는 건 결코 해답이 아니다.

내 돈 내가 내고 내가 찾아쓰는 적립형 연금이 아니라 내 돈 네 돈의 구별이 없고 돈 많은 사람들이 지금보다 훨씬 더 많이 내도록 하고 그걸 모두가 나눠쓰는 부과형 연금이 돼야 한다. 당장 다가오는 고령화의 위기를 준비해야겠지만 장기적으로는 국민연금의 한계를 넘어 사회 복지 차원에서 해답을 찾아야 한다.

(여러차례 시리즈로 국민연금 문제를 짚어볼 계획입니다. 좀더 구체적인 대안은 다음 기회에.)